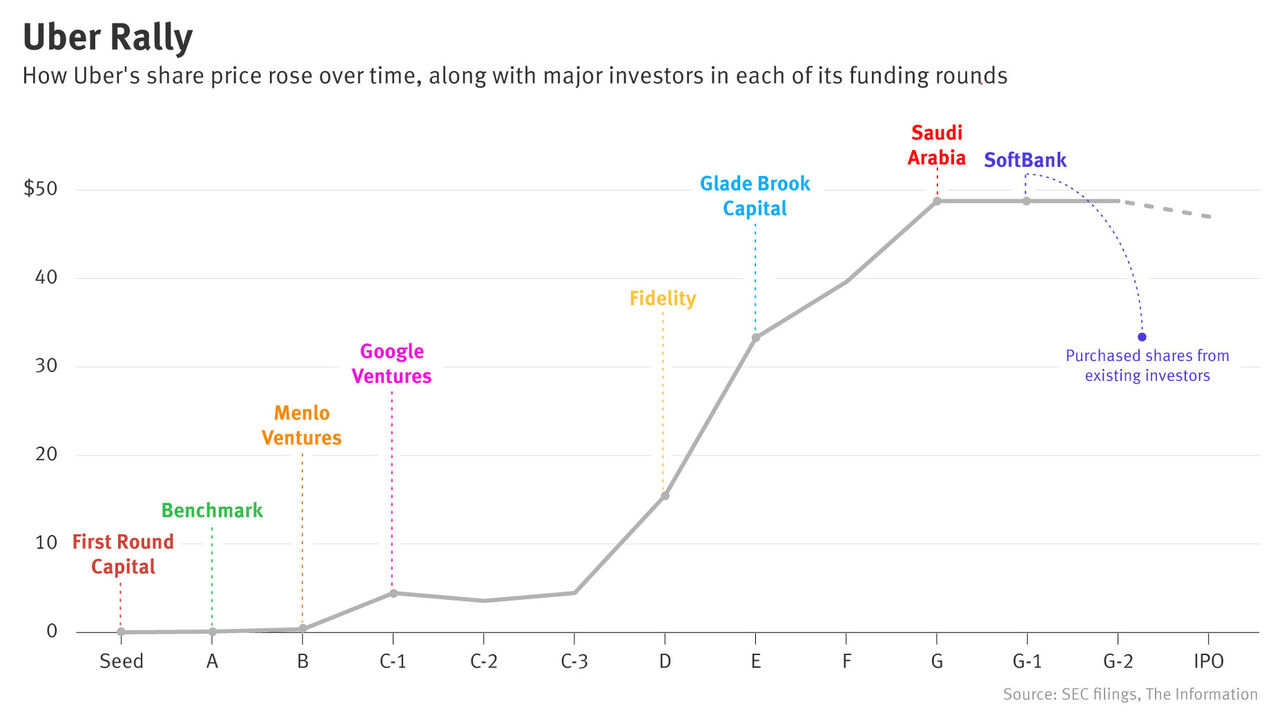

오늘 밤이면 미국에서 우버가 드디어 상장합니다. 이바닥 유니콘의 상징과 같은 우버가 드디어 상장한다니, 이바닥에서도 한 챕터가 넘어가는 듯한 느낌인데요. 우버의 시가총액은 약 824억 달러로 예상됩니다. 이번 IPO로 우버는 약 81억 달러를 조달합니다.

올해는 이바닥 유니콘들이 대거 상장하는 한해가 될 예정입니다. 이미 리프트와 핀터레스트가 상장을 마쳤고, 앞으로 슬랙, 에어비엔비, 위컴퍼니(위워크), 로빈후드 등도 상장을 예정하고 있습니다.

그런데 상장 퍼레이드를 보며 2000년대의 닷컴 버블을 떠올리는 사람들도 있습니다. 마침 증시도 불안불안한 마당이라, 테크주들의 연이은 상장에 불안한 눈빛이 드리우는 것도 당연한 이야기입니다.

과연 올해와 닷컴 버블은 어떻게 다를까요? 뉴욕타임즈에 따르면 그 차이는 아래와 같습니다.

- 올해 상장하는 회사들이 비상장기업으로 더 오랜 기간을 보냈습니다. 닷컴버블 시기의 회사들은 설립된지 3년만에 상장을 했는데, 올해 상장하는 회사의 평균 운영 기간은 11년입니다. 그만큼 더 탄탄한 비즈니스 모델을 갖춰왔다고 해석할 수 있겠네요.

- 그리고 더 큰 규모의 회사를 만들어냈습니다. 닷컴버블때 상장했던 아마존이나 야후도 가치가 5억 달러 이하였는데, 우버는 824억 달러, 리프트도 200억 달러 수준으로 차이가 크고, 필요한 자금을 많이 조달해왔을 상태일 것입니다.

- 하지만 사업의 성장성은 닷컴버블만 못합니다. 아마존, 이베이, 야후 등은 상장 이후 수십배가 넘는 매출 성장을 이뤄냈지만, 우버는 작년 대비 42% 성장했습니다. 그 전해에 두 배 성장했던것에 비하면 속도가 확실히 줄었습니다. 그리고 수익성을 생각한다면 말할것도 없습니다. 올해의 유니콘들은 대부분 적자인 상태로 상장했습니다.

- 이미 회사도 많이 키웠고, 성장세도 로켓 곡선을 그리지 못함에도 상장을 하는 이유는, 반대로 가장 가치가 높은 시점에 투자자나 직원들에게 보상을 줄 수 있도록 하는 목적이 큽니다. 1과 2를 달성하는 긴 기간동안 ‘상장만 하면 크게 한몫 챙기게 해줄게’라는 말로 달려 왔겠죠? 심지어 자금을 모집하지 않고 바로 주식만 거래할 수 있게 하는 직상장을 선택한 회사들도 있습니다.

이런 현상의 배경에는 무지막지하게 커진 VC 시장이 있습니다. 작년 한해 동안 미국에서 투자된 VC자금만 1309억 달러 규모로, 사상 최대였습니다. 17년에는 830억 달러, 16년에는 772억 달러 규모니, 그동안 이바닥에 부려진 금액은… 몇 백 한전이 넘는 금액입니다.

원래 이바닥의 회사들은 IPO를 통해 필요한 자금을 수혈 받는 경우가 많았는데, 이미 VC 투자로 충분한 자금을 확보해왔기에 오히려 가치가 가장 높은 시점에 상장에 나서는게 아닐까 싶네요. 로켓에 탑승한 사람에게는 행복한 이야기지만, 늦게 탑승한 사람이나, 앞으로 유니콘에게 투자할 사람들에게는… 글쎄요?!